Đây là trường hợp hi hữu trong ngành ngân hàng. Và khoản nợ được rao bán cũng không có tài sản đảm bảo.

|

|

|

VietinBank vừa có thông báo công khai chào bán các khoản nợ vay tiêu dùng phục vụ đời sống để thu hồi nợ.

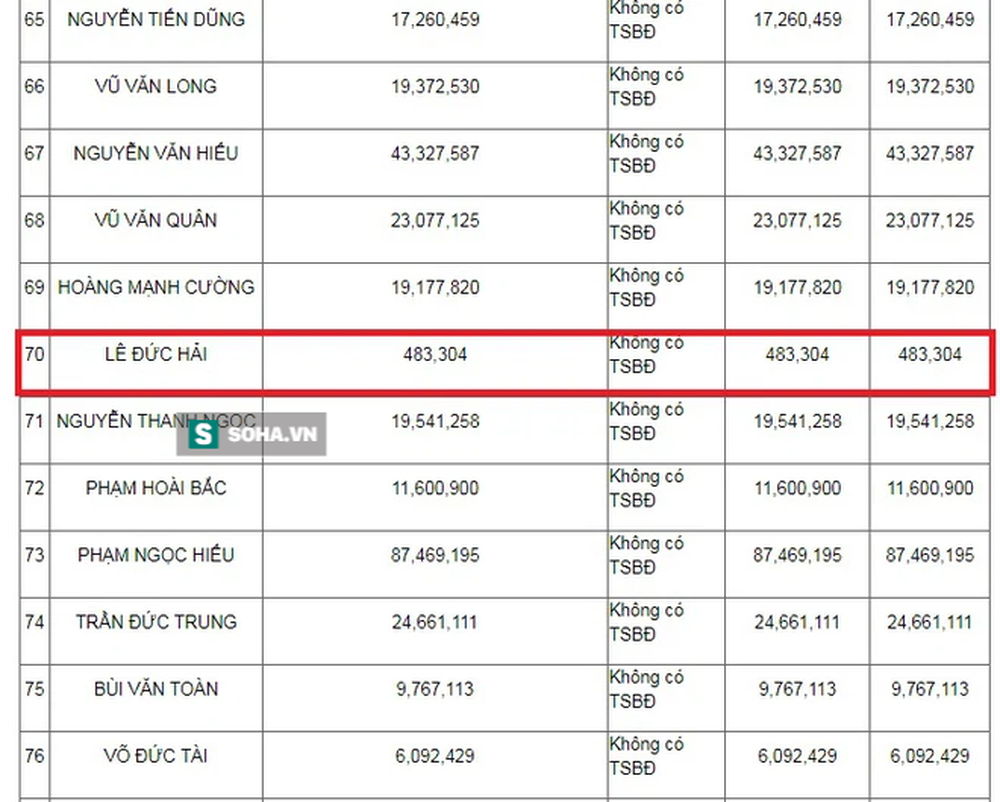

Cụ thể, trong đợt rao bán này, tổng giá trị khoản nợ (bao gồm gốc, lãi, lãi phạt) hơn 6,58 tỷ đồng, là giá trị của 264 món vay của khách hàng cá nhân.

Khoản nợ có giá trị cao nhất là gần 101 triệu đồng, còn lại phổ biến từ 5-20 triệu đồng/khoản nợ. Trong số đó, không ít các khoản vay có giá trị nhỏ hơn 1 triệu đồng, thậm chí, hi hữu có trường hợp của khách hàng số tiền vay là 483.304 đồng. Điều đáng nói là, tất cả các khoản nợ trên đều không có tài sản đảm bảo.

Ngân hàng sẽ bán từng khoản nợ, một số khoản nợ hoặc tất cả các khoản nợ cho khách hàng có nhu cầu. VietinBank sẽ lựa chọn người mua trả giá cao nhất và ít nhất bằng giá khởi điểm từng khoản nợ.

Sau 1 ngày làm việc kể từ ngày VietinBank thông báo trúng chào giá mà người mua được chọn không tới địa chỉ nêu trên và ký Hợp đồng thì quyền mua khoản nợ đáp ứng tiêu chí lựa chọn trên có giá chào cao tiếp theo và xem như mất tiền đặt trước. Trong vòng 2 ngày làm việc kể từ ngày ký hợp đồng, người mua đến địa chỉ nêu trên để nhận hồ sơ khoản nợ.

Đây không phải là lần đầu tiên ngân hàng này công khai rao bán cùng lúc cả trăm khoản nợ vay tiêu dùng của các khách hàng cá nhân.

Trước đó, giữa tháng 8 vừa qua, VietinBank cũng đã rao bán các khoản vay tiêu dùng bao gồm 105 hợp đồng của 105 khách hàng cá nhân. Tổng giá trị ghi sổ là 2,847 tỷ đồng, các khoản nợ có giá trị từ 1,8 – 88 triệu đồng (bao gồm nợ gốc, nợ lãi, lãi phạt chậm trả). Tuy nhiên, chỉ hai ngày sau đó, ngân hàng tiếp tục thông báo bán đấu giá các khoản nợ trên với tổng trị giá được giảm xuống còn 2,587 tỷ đồng.

Theo Luật sư Trương Thanh Đức, Chủ tịch Công ty Luật ANVI, "tổ chức tín dụng được quyền tính lãi quá hạn và đòi nợ khi khách hàng chậm trả, đòi không được thì có quyền khởi kiện. Đương nhiên sau khi kiện ra tòa thì các bên sẽ phải thi hành án, nếu bên vay vẫn không thể thi hành án thì tổ chức tín dụng sẽ… mất vốn.

Đó là rủi ro thấy rõ trong cho vay tiêu dùng nhưng lại là một điều bình thường vì nó không hiếm khi xảy ra. Tuy nhiên, nếu bên cho vay phát hiện bên vay có dấu hiệu tội phạm thì hoàn toàn có thể tố giác để xử lý hình sự".

Tại Việt Nam, từ trước tới nay, các ngân hàng thường rao bán khoản nợ có tài sản thế chấp là bất động sản, máy móc, thiết bị, nhà xưởng, ôtô…, trong khi rao bán khoản nợ vay tiêu dùng không có tài sản bảo đảm là nghiệp vụ khá mới mẻ.

Theo TS.Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, tại các quốc gia khác, rao bán tài sản kiểu như thế này không hề mới, trong khi đó, tại Việt Nam, điều này là chưa từng có tiền lệ. "Việt Nam thì chưa có thông lệ nên có thể thấy khá lạ. Tuy nhiên, việc rao bán các khoản nợ không có tài sản đảm bảo sẽ trở thành thông lệ trong tương lai", ông Hiếu nhấn mạnh.

Nguồn: https://doanhnghieptiepthi.vn/chuyen-chua-tung-co-trong-nganh-ngan-hang-viet-nam-161212009115654930...

Clip đang được xem nhiều nhất: Khởi tố 3 đối tượng phát tán clip với nội dung 'thác loạn' trong quán bar Sunny

Những đối tượng nào được ưu tiên giao đất ở không qua đấu giá?

Những đối tượng nào được ưu tiên giao đất ở không qua đấu giá?

Thủ tướng gửi thư chúc mừng Đội tuyển bóng đá nam U22 và Đội tuyển nữ Futsal quốc gia Việt Nam

Thủ tướng gửi thư chúc mừng Đội tuyển bóng đá nam U22 và Đội tuyển nữ Futsal quốc gia Việt Nam

Ngày 19/12, Hà Nội đồng loạt khởi công nhiều dự án trọng điểm

Ngày 19/12, Hà Nội đồng loạt khởi công nhiều dự án trọng điểm

Hát karaoke gây ồn mọi thời điểm đều có thể bị phạt

Hát karaoke gây ồn mọi thời điểm đều có thể bị phạt

Hà Nội chi hơn 574 tỷ đồng tặng quà người có công dịp Tết Nguyên đán Bính Ngọ

Hà Nội chi hơn 574 tỷ đồng tặng quà người có công dịp Tết Nguyên đán Bính Ngọ

Ông Johnathan Hạnh Nguyễn được đề nghị tặng danh hiệu Anh hùng Lao động

Ông Johnathan Hạnh Nguyễn được đề nghị tặng danh hiệu Anh hùng Lao động

-

Hà Nội: Người bị thu hồi đất được ưu tiên mua nhà ở xã hội không cần bốc thăm

Hà Nội: Người bị thu hồi đất được ưu tiên mua nhà ở xã hội không cần bốc thăm

-

Cảnh sát giao thông mở cao điểm, kiểm tra nồng độ cồn dịp Tết Nguyên đán Bính Ngọ

Cảnh sát giao thông mở cao điểm, kiểm tra nồng độ cồn dịp Tết Nguyên đán Bính Ngọ

-

Chậm cấp bằng, Đại học Kinh tế Quốc dân phải bồi thường cho cựu sinh viên 87 triệu đồng

Chậm cấp bằng, Đại học Kinh tế Quốc dân phải bồi thường cho cựu sinh viên 87 triệu đồng

-

Khởi tố đối tượng lái ô tô tông chết người ở Tây Ninh

Khởi tố đối tượng lái ô tô tông chết người ở Tây Ninh

-

Xe kinh doanh vận tải không bắt buộc phải lắp ghế an toàn cho trẻ em

Xe kinh doanh vận tải không bắt buộc phải lắp ghế an toàn cho trẻ em

-

Bắt “tổng tài” chỉ đạo đánh nhân viên quán cà phê vì bị nhắc cấm hút thuốc

Bắt “tổng tài” chỉ đạo đánh nhân viên quán cà phê vì bị nhắc cấm hút thuốc

-

Chỉ đạo mới của TP.HCM sau vụ cháy 4 người tử vong

Chỉ đạo mới của TP.HCM sau vụ cháy 4 người tử vong

-

Bộ Y tế khuyến cáo phòng, chống ảnh hưởng của ô nhiễm không khí tới sức khỏe

Bộ Y tế khuyến cáo phòng, chống ảnh hưởng của ô nhiễm không khí tới sức khỏe